0利率QE计划的寒冬

“Winter is Coming!”这句话,无论在《权力的游戏》中,还是美国经济,都似乎成了一句谚语,一语成谶。

凯恩斯理论主张政府应运用财政政策与货币政策,以抵销短期经济循环对于人民就业及所得所造成的负面影响。 这个理论在国家经济萧条的时候非常实用,无论美国、日本,还是欧洲和中国都曾经直接或间接按照理论实施,并且抵消了一部分负面影响,虽然凯恩斯并没有提出这个理论所带来的负面影响,但无疑是存在的。

2019年4月29日数据,欧元区0利率,日本-0.1%,瑞士-0.75%,相对于发达国家而言,美国政府的政策弹性更大,利率仍在2.25-2.5之间,而我国目前的利率是1.5%。央行利率作为一种手段,用来调节资本价格,主动降低利率可以短时间促进货币流动速率,进而传到到经济增长上去,但基于市场经济的缓冲作用,最终这种利好会被稀释到经济运行中,没有涟漪。目前的情况是,留给欧元区、日本、瑞士国家政府手中的利率牌已经很少,未来很难通过货币政策的利率层面来引导国家经济的发展。

美国在发展的过程中也遇到了同样的问题, 特别是在2008年金融危机之后,美国的利率从3.94%一路下降,从2018年12月至2015年11月一直维持在0.1%左右(最低值0.07%),之后从2016年开始逐渐上升(加息计划),目前在2.41%。

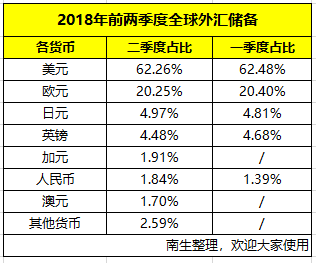

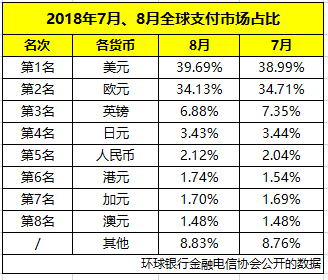

这一连串的QE计划得益于美元的全球支付市场占比和外储占比。虽然人民币在稳步推进国际化进程,目前支付占比上升到第5名,但占比只有2.04%;外汇储备占比上升到第6位,但占比只有1.84%。美元截止到2018年,支付市场占比仍高达38.99%,外汇储备占比超过60%,均稳居第一名。

美国基于强大的美元地位,在2008年遭遇金融危机后,先是大幅下降利率,之后推出QE计划,在市场上大举投放美元,并维持低利率,使得绝大部分美元迅速寻找价值高地,这些高地通常都不在制造业,几乎崩溃的房地产行业得到苟延残喘、收拾残局的机会,而绝大部分资金涌入发展中国家和全球金融、贸易当中,当然美国通过发动伊拉克战争、伊朗制裁和ISIS计划(详情请维基百科了解),助推了QE计划的成功实施,使得更多国家被剪羊毛。

目前美元仍旧处于霸主地位,只不过美元汇价和贸易政策的反反复复让很多想要一心发展经济的国家身心俱疲,中国显然也意识到了这一点,并且正在付诸行动。

结合美国已经实施的QE计划和部分国家的低利率政策,我们可以看出,低利率和QE政策,虽然能够在短时间内提振经济总量,延缓经济衰退,就像凯恩斯说的那样精准,但也带来了一些问题,最突出的就是行业发展不均衡。美国的制造业虽然被川普大力推崇,但目前仍旧收效甚微,根源在于不受资本青睐,而且惠顾美国QE的历程,超发的美元停留在美国本身就不合理,于是美元大举“出国”,投资全球各地,制造、农业、科技、金融、供应链等高端领域,让美国资本赚足了钱,国家的经济内伤也痊愈了不少,但这跟美国的制造业似乎没有什么关系。

在川普的推崇下,苹果的制造商之一富士康2017年承诺在美国建厂,提振制造业,但在2019年时富士康(Foxconn)正在重新考虑在美国威斯康辛州的设厂计划,该公司计划聘请的大多数是工程师和研究人员,而非制造业工人。这个项目最终以富士康在美国建立一个“技术中心”打圆场,中心主要包括由针对医疗和工业的高新科技产品研发设施。 这样的结局并不令人意外,因为美国缺少制造业立足的诸多条件,其中就包括螺丝钉,《击碎苹果的美国制造梦,只需一颗小螺丝》这篇文章在2018年9月被发表,描述了苹果公司在美国生产Mac电脑时遇到的窘境,更不要说高昂的人工作业成本和由此带来的高物流成本。这些都是制造业不适宜生存的主要因素,既然全世界正在重新分工,让每个行业都到效率最高的国家去,最终导致的问题就是美国没有制造业。

前段时间中美谈判,美国要求中国为缩减美国贸易逆差作出努力,中国倾囊相助,提出减少出口来帮助美国。下面这张图片,就摘自美国政府的代表在这次会谈上向中国提出的条件清单:要求中国必须在截至2020年的2年内,减少对美国的2000亿贸易逆差。

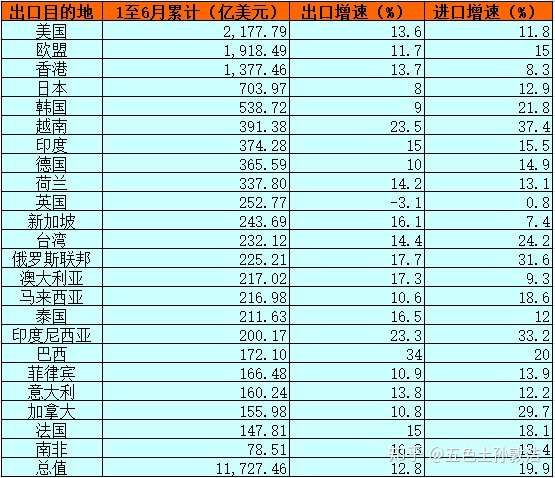

对于川普来说,这样做可能有助于维护总统地位和美国的大国地位,但对于美国经济的长远发展来说,多少有些令人遗憾。其实中国对美国的出口在2018年只占总出口的不到20%,而截止到2019年3月份中国的总出口依然强势增长,反而进口额在逐步下降。这反映出了两个问题:一是中国对美国出口的依赖并不高,为了避免贸易战的发生,中国作出了大国应有的姿势——合理让步、礼尚往来,继续发展经济,所谓东边不亮西边亮;二是在以华为为代表的一大批先进制造业企业的带动下,在一带一路和海上丝绸之路的背景下,在亚洲相对和平稳定的背景下,在中国强势崛起(GDP全球第二并继续中高速增长)的背景下, 中国的总出口额并不会受到很大影响,换句话说,对与美国的博弈来说,贸易谈判的让步决策是对中国利益最大化的。

美国此时的心里可谓美滋滋,第一大经济体强行让第二大经济体低头,而不是像前苏联时代那样竞争。但是未来会出现一个问题:美国去哪里获取物美价廉的基本必需品?衣食住行向来是必需品,无论一个国家多么富有或者贫穷,何况美国目前并没有脱贫(中美贫困的定义不是本文的焦点,不做过多描述)。贫困的根源是人的基本需求无法满足,收入金额的折算只是一个相对指标,虽然“有钱”的贫困体验更优于“没钱”的贫困体验,但痛苦的程度几乎是一致的。所以,美国政府抵制进口会使美国人的生活成本提高,由于必需品严重缺乏弹性,会使得短期内国内的消费得到提振,但从长期来看就会遵循经济学原理的理论,继续拉低生产效率,降低消费效率。美国最新的数据,2019年3月底PCE数据1.8%,预测值1.9%,有消费走向疲软的趋势,从下图中可以看出,2018年8月、9月和2019年3月初分别达到2%,是2012年以来的高点。

美国核心个人消费支出平减指数(PCE)年化季率

由于美国美元基础、盟友基础和经济基础等“显赫背景”的存在,美国可以实施的货币政策比其它国家更多,间接影响货币政策的手段也更多,包括常规的和非常规的方式,让世界为之震惊。(可以参考斯诺登棱镜门、维基解谜ISIS等)由此能够产生的影响和回旋的余地也更多,所以单纯的说美国的经济马上就会开始下降,或者已经进入寒冬并不是理智的,未来可能还会有一些非常规的手段影响货币政策,缓解美国经济的逆周期压力(基于5G印发的贸易战),在不同的阶段打压可能对自己产生影响的竞争对手(包括原苏联、欧盟、印度、中国等),但这个世界已经和之前稍有不同了。最大的不同得益于全世界对石油的依赖不再被美元统治,在911事件被维基解密爆出是沙特所为后,不得不让很多国家对美国这个强大的盟友重新思考和定位,这其中包括日本、韩国、菲律宾和中国台湾。

如果911事件真如维基解密所述,第一次恐怖袭击由支持美国总统背后的财团所为,那么最终使得世界格局变成现在这样很大程度上要归功于钱,崛起的主要是美元。川普作为罕有的有经济实力的美国总统,可能不会按照过去布什时代的逻辑引导美国的发展,比如会和财团划清界限。但美国未来的走势并不是川普能够决定的,他总有一天会下台,而资金最终会继续驱动美国的政治和经济发展。

美国的寒冬将至,在川普紧锣密鼓敲打世界各地的朋友和敌人的时候,中国的制造业正在被国家保护并鞭策着前进,这种成长的滋味是难受的,但绝对是值得的。金灿荣教授讲过,中国的制造业是美国曾整趴下的五个老二国家都没有的,无论美国是否愿意,中国的GDP都将超过美国。从老大变成老二的滋味是很难受,但也要适应。

本文原创,转载请注明出处。作者:Reid