市场上M2稳步增长

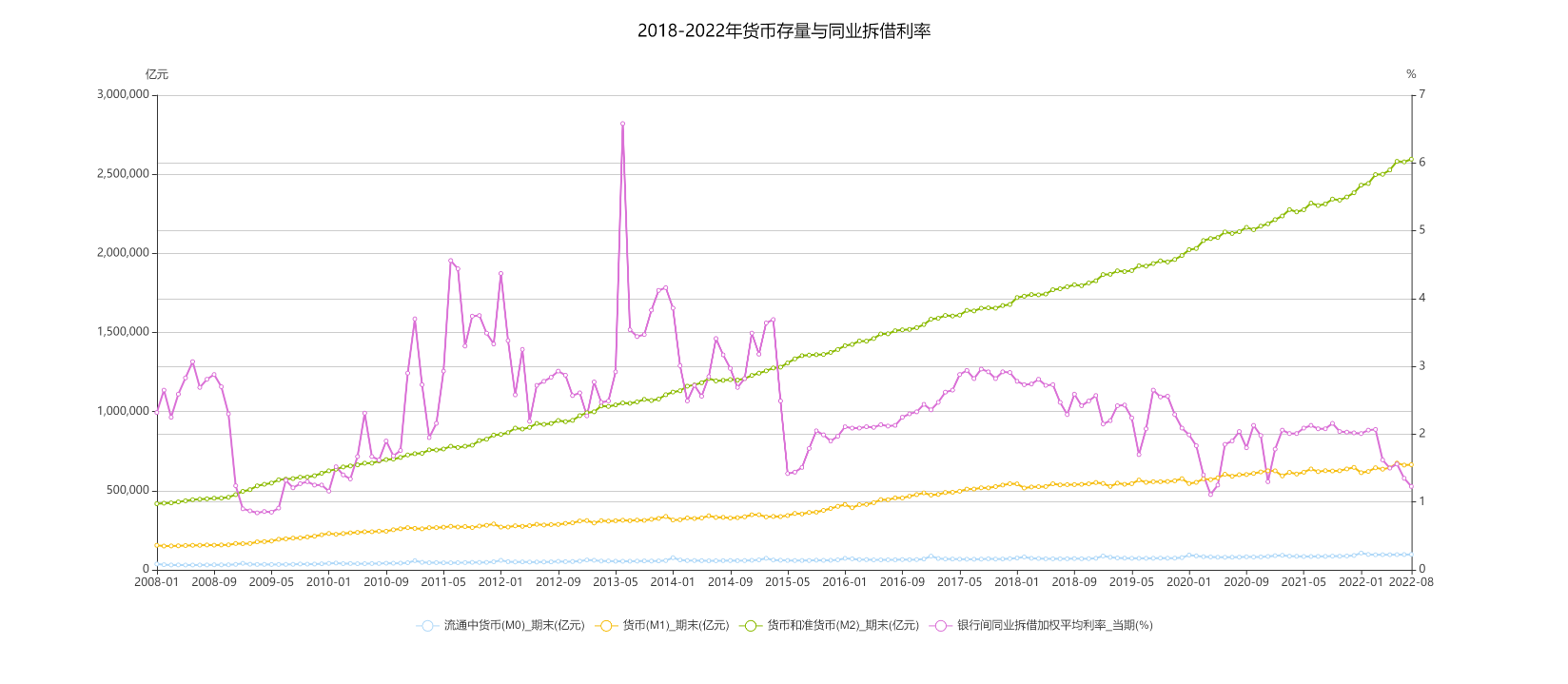

从下图可以看到,自2008年开始,货币和准货币(M2)稳步上涨,银行间同业拆借加权平均利率从2022年年初开始急剧下滑,目前只有1.2%左右,这说明市场上的货币是比较多的,而借贷的利率也不高。

M0和M1也随着M2的增长而上涨,但上涨确实比较缓慢,说明M2增量的部分,主要来自M2-M1的部分,也就是银行存款增加,人们的消费意愿下降,长此以往可能影响经济景气度。

M1和M2的解释

1、 M1是重要的流动性和经济活跃度指标。文章《M1对股市、房地产市场的影响》认为:M1 增加,投资者信心增强,经济活跃度提高,股市和房地产市场上涨;反之,M1减少,股市和房地产市场下跌,因此,股市和房地产市场具有经济晴雨表功能,并对货币变化具有放大效应。

2、如果M1增速大于M2,意味着企业的活期存款增速大于定期存款增速,企业和居民交易活跃,微观主体盈利能力较强,经济景气度上升。

3、如果M1增速小于M2,表明企业和居民选择将资金以定期的形式存在银行,微观个体盈利能力下降,未来可选择的投资机会有限,多余的资金开始从实体经济中沉淀下来,经济运行回落。

4、 M1与上证综指的相互影响关系中,文章《货币供应与股票价格关系的实证分析》认为:上证综指的变动作为原因引起M1的变动是占主导地位的,而M1的变动引起上证综指的变动则是次要的。

市场怎么了

既然市场不缺钱,为什么人们不愿意消费,而且固执的认为投资机会也很少呢?从国家统计局的数据可以看到,消费者预期指数自2022年年初急剧下降到历史最低水平,目前指数仍处于较低区间。大家如果都觉得市场形势不好,那就好像真的不好了。

随着美元的持续加息,市场上的货币总量下降,投资会进一步承压,消费端压力接踵而至,这样的局面并不是市场出了问题,基本民生保障充足,没有遭遇战乱,也没有大面积的失业,但是部分行业非居民刚需的行业确实遇到了困难,通俗的讲就是容易赚的钱变少了,但是市场按照往常一样在运转,只不过预期不像过去几年(如上图)那样预期满满。

即便如此,还是应该充满信心,目前的局面大部分原因归结于美元,美元之所以能够造成这么大的影响,归根结底是国际贸易的体量越来越大,国际分工越来越细化,但这样的国际贸易格局就像今天这样,存在着从一开始就有的风险,只不过看要在哪天爆发出来,现在正是爆发的时刻。但我们不能就此认为,国际贸易应该被摒弃,这是大错特错的,按照市场经济的逻辑国际分工带来效率最大化,但并没有考虑到货币这类特殊商品,它的生产成本极低,不需要也不会自发的按照市场原则来“定价”,但货币这样的商品却非常需要币值稳定,需要国际贸易集体共同约束,这种约束市场并不会自发形成,而且会像卡特尔那样难以达成一致,因为违约方如果不承担后果就会大幅提高收益。

所以,目前的困境其实很大程度上来自于美元加息对国际贸易带来的冲击,如果忽略掉美元这个特殊商品,世界的经济其实与美联储加息前并没有什么两样,国际贸易、消费、投资都在全世界范围内持续发展。这样,任意国家的货币如果大幅加息或者降息,对整个国际上其他国家的影响忽略不计,这样才符合未来国家贸易的需求,数字货币只是工具,关键是找到一种工具能够削弱某种货币(或者叫商品)大幅增加或者减少对世界的影响。

在上述的背景下,如果强行约束一个国家的货币发行与削减也是不现实的,即便融合所有国家的货币按照系数进行划分,最后依然会有个别国家坐吃山空,赖着集体不干活,欧洲的货币体系就是活生生的例子。所以,对于未来的世界货币格局,还需要谨慎应对,无论顺差还是逆差,都能够通过一种机制对价值进行及时结算,削弱货币在时间维度里对其他国家的不良影响才是上策。

文章原创,禁止转载。作者:Reid